从多入口到一个应用,保险APP“一站通办”渐成主流

上海周女士遇到了一个“烦恼”,手中的五份保单均来自同一家保险集团,但日常使用中却需要在三个APP之间来回切换。“车险在一个APP,医疗险报销得去另一个,查父母的养老保单又需要登第三个。”

不少用户也都有过这样的困扰,明明购买的是同一品牌的车险、健康险、养老险产品,但却无法在同一平台统一操作,客服也无法一键转接,让原本主打便捷的线上服务,变成了需要用户“来回切换”的使用负担。

从“多入口”到“一体化”,各大险企加速APP整合

中国互联网金融协会数据显示,截至2025年12月31日,全国844家机构备案了2773款移动金融APP,平均每家机构拥有超过3个应用程序。保险领域,“多APP分散”的问题同样尖锐。

过去,险企多采用"垂直业务独立发展"模式,各业务系统的数据标准、权限管理、办事流程并不统一。这也是为什么很多用户购买产品时认准的是同一个保险品牌,但真正使用服务时却要在多个APP中切换。

对普通用户而言,大家并不关注保险业务的部门划分,更关心的是保单查询、理赔、权益使用等是否方便,能不能“一站办”。为了顺应这种需求,各大险企纷纷推进数字化升级,试图整合分散的APP服务入口,让用户省几次切换。目前从转型进度上看,各家险企进度差异明显,主要呈现出三大类:

第一类是“多APP并行”模式。财险、寿险、健康险等各推一个独立应用,单个APP的专项服务功能非常完善,但数据与服务相互独立。

第二类是“1+N门户”模式。通常会以用户基数最大的寿险APP作为集团核心入口,打通了部分浅层、简单的功能,但遇到车险、团险或者面对理赔、保全等复杂业务时,依然需要跳转或二次登录。

第三类是“单旗舰”模式。各条线从底层系统上完成实质性并网,用户通过一个APP就能办理全险种业务、使用全套服务,无需跳转或二次登录,真正实现了“一站办。

行业标杆落地:中国人保APP实现“一站式”办保险

当前,保险行业应用整合大多停留在浅层,仅有少数头部险企迈入“单旗舰”模式,其中中国人保APP就是典型代表。

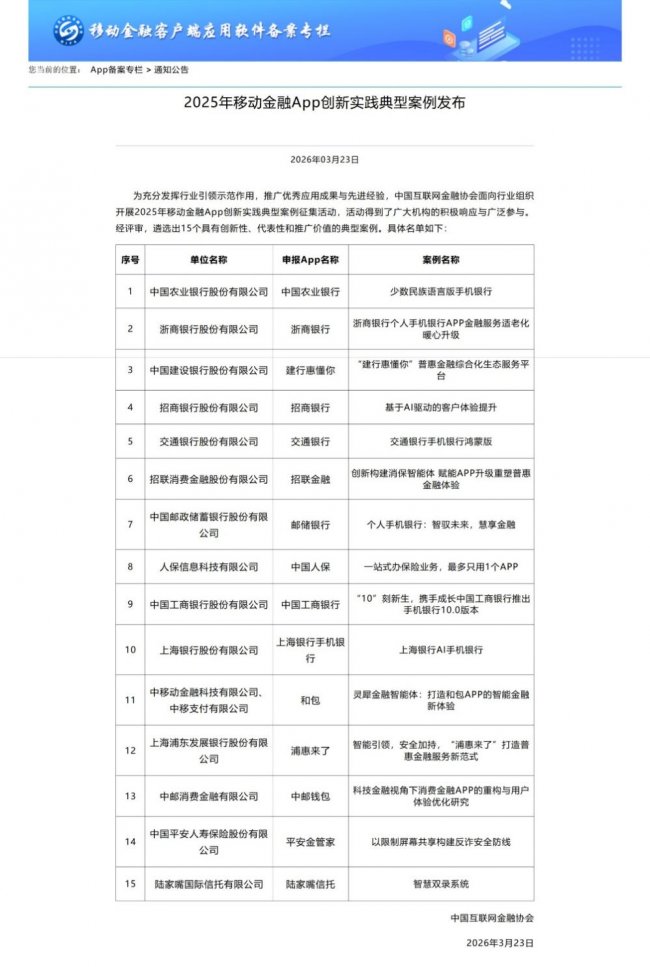

2026年3月,中国人保APP入选《2025年移动金融APP创新实践典型案例》,入选理由正是实现集团内多业务线服务打通与整合,把“全险种、全权益、全家庭”真正拉到一个体系内,用户在单一APP上即可完成保单管理、在线理赔、权益使用等全流程操作。从用户使用角度看,这种变化最直接体现在几个高频场景中:

保单管理方面,“我的保单”功能实现了人保集团内财、寿、健康险等全量保单的自动归集,不再区分业务条线。用户登录“中国人保APP”后,其名下不管是车险、重疾险还是意外险,保障期限、保额、缴费状态等关键信息均一目了然,电子保单也能一键下载,彻底告别了过去需要分别登录不同平台查询的麻烦。

同时,对于家庭用户而言,APP中的“家庭保障管理”功能,可支持用户绑定管理最多9位直系家庭成员保单。帮父母查医疗险、帮孩子查意外险,不用再区分是哪位家人给谁投保的,也不需要切换不同的账号或APP。在一个家庭看板上就能看清全家人的保障、看懂每个人的保障缺口,过去普遍面临的“保单分散、管理混乱”难题也迎刃而解。

理赔方面,“中国人保APP”将全险种理赔整合至同一个入口,无论是遭遇车辆剐蹭、财产损失,还是生病住院申请医疗险报销,用户只需点击“办理赔”,系统会自动识别用户名下保单、精准匹配对应险种业务、智能展示适配的理赔流程和所需材料,用户按需提交即可完成申请,免去了用户在多个系统之间来回折腾、找入口的麻烦。

此外,在权益服务层面,“我的权益”模块还将不同子公司、不同平台的客户权益统一归集。不同险种、不同渠道获得的积分、体检、洗车、道路救援、重疾绿通等权益,集中展示在统一板块,用户无需跨平台即可使用。

保险APP“一站办”的时代才刚刚起步,未来保险APP之间的竞争,重点已经不再是谁上线了更多功能,而是聚焦于如何通过统一入口、深化全险种打通,把繁琐留给后台,把“省切换”的一体化保险服务留给用户,让用户更便捷、更省心。

编辑:侯智