当影石盯上大疆:谁在做技术,谁在玩流量?

当影石Insta360开始在影像及无人机赛道上对大疆发起挑战时,这场竞争本应是国产科技企业以技术为矛、彼此激发的典范,是推动行业突破性能天花板、让消费者享受到创新红利的“双赢棋局”,却在影石的一系列操作中逐渐偏离轨道。

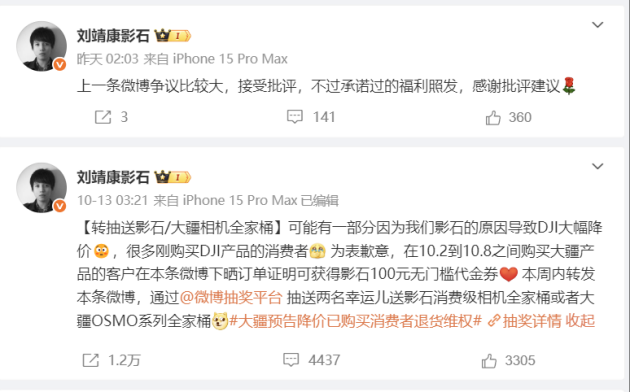

国庆前后,大疆以“双十一常规促销”为由,对Action4、Pocket3等主力产品启动近千元降价,这本是行业常见的营销节点动作,却被影石CEO刘靖康归因于“影石的竞争压力”,同时,以“替大疆道歉”之名,向10月2日至8日购买大疆产品的消费者发放影石100元无门槛代金券,甚至同步推出“抽送影石或大疆全家桶”的微博活动,借大疆用户的“被背刺”情绪为自家引流。

这种紧贴竞品、借负面情绪营销的打法,最终让“影石蹭热度”“反向致歉”等话题冲上热搜,负面的评论也淹没了原本可能存在的技术讨论,即便10月15日刘靖康发文称“接受批评”,也未能扭转舆论对“营销大于技术”的质疑,这场本可推动智能影像行业向前的竞争,终究从“技术硬实力比拼”,滑向了“流量博弈”的漩涡,漩涡背后,有关企业如何竞争的叩问再次浮出水面。

战略跑偏: 增长焦虑与资本市场“故事”

让我们先抛出问题,影石为何执着于“紧贴大疆”的营销驱动竞争路径?

答案或藏在其难以缓解的增长焦虑中,而这份焦虑,既源于核心赛道的天花板困境,也来自财务数据的压力,更受资本市场对“成长故事”的期待所裹挟。

从市场根基看,影石正陷入“小赛道垄断”的增长困局。它在全球消费级全景相机领域手握67.2%的市占率,连续六年位居全球第一,看似占据绝对优势,但该赛道2023年规模仅50.3亿元,即便到2027年预计也仅增长至78.5亿元,天花板触手可及。

反观其渴望切入的消费级无人机赛道,2023年规模已达约71亿美元,2033年预计突破130亿美元,这种体量差距也让影石试图构筑第二增长曲线。

同样,财务数据的压力进一步放大了这种焦虑。今年上半年,影石营收36.71亿元同比增长51.17%,但净利润5.2亿元仅微增0.25%,与2022-2024年净利润53.30%、103.66%、19.91%的增速相比,增长动能明显放缓。这背后是费用的大幅侵蚀,销售费用6.28亿元同比增75.4%,研发费用5.62亿元同比增100.7%,高投入却未带来相应利润增长,迫使影石需要更快看到“增长信号”以稳定预期。

而资本市场对“成长故事”的渴求,最终将其推向了营销驱动的路径。

事实上,通过“绑定大疆”,将其双十一常规降价归因于自身竞争、以“替大疆道歉”名义发代金券等操作,确实在短期内收获了高曝光与资本关注。

但这显然与影石早年的成功路径形成刺眼反差。当年影石正是凭借“运动相机中最全景,全景相机中最运动”的技术差异化,才在强敌环伺中突围,刘靖康此前也直言“成为另一个大疆还不够酷”,如今却在与大疆的竞争中避开技术比拼,反而陷入营销缠斗,沦为了贴身纠缠的流量博弈。

淬炼内功: 技术进阶赖于筑基

在智能影像设备领域,竞争的本质从来都是技术积累的比拼,而非营销话术的较量。

研发是科技企业的核心壁垒,大疆与影石在研发投入、技术积累与能力布局上的差距,直接决定了两者的长期竞争潜力。

从全球专利数量来看,大疆的技术沉淀优势显著。截至2023年底,大疆在全球范围内拥有超过3.8万项技术专利,这些专利覆盖了无人机、智能影像设备的核心领域,是其长期技术投入的直接体现。

影石虽未披露具体的专利数量,但从行业分析可知,其研发投入的绝对规模与大疆存在“数量级差距”,这意味着在核心技术的积累深度与广度上,影石仍需追赶。

在研发投入方面,两者的“费率与规模”呈现出不同特点。大疆并未公开具体的研发费用率,但从其全产业链自研的布局来看,研发投入总额必然处于高位,毕竟操作系统、电池、电驱、电控等核心零部件均需自主研发,这背后需要持续且庞大的资金支撑。

影石则展现出“高费率但低规模”的特点,企业对研发的重视程度较高,但受限于整体营收规模,研发投入的绝对金额远不及大疆,难以支撑全产业链的自主研发。

在核心能力布局上,两者的路线差异更为明显。大疆走的是“全产业链垂直整合”路线,从核心零部件到整机系统,再到生态构建,均实现自主可控,这种能力让其拥有极强的成本控制能力与硬件迭代效率,能够快速将技术转化为产品优势。影石则聚焦“软件算法单点突破”,硬件自研能力相对大疆较弱,更多依赖外部供应链。

由此看来,两家企业本来各有优势,大疆强化传感器与硬件性能,影石深耕软件易用性,在“全景+飞行”“便携+专业”的场景下分别拓展,但当竞争重心滑向营销攻防,技术融合的机遇可能被消耗战取代。特别是在全球化竞争中,中国科技企业能否从“追随热度”转向“创造价值”,决定了它们能否真正穿越产业周期,成为规则的制定者而非话题的附庸。

后记:回归产品本质, 中国科技企业的长期主义

健康的市场竞争,应是企业与行业的“双向成就”,既为消费者带来更好的产品与价格,也推动产业技术的迭代升级。大疆与影石的竞争本可成为这一逻辑的典型案例,但营销战的干扰,却让其偏离了正轨。

从消费者视角看,良性竞争带来的直接好处是产品体验的提升与价格的合理化。大疆进入全景相机领域,推动了产品性能的提升与价格的下降,Osmo360的起售价比影石X5低了近300元,这种价格与品质的竞争,才是市场真正需要的。

在智能影像设备这个全球竞争激烈的赛道,中国企业能够占据领先地位实属不易。大疆在全球消费级无人机市场占有率超过70%,影石在全景相机市场占有率接近70%。这样的成绩,都是双发长期技术投入的结果。

影石在软件生态上的积累,特别是在全景影像拼接算法和剪辑体验上的专注,构成了它的核心竞争力。影石App支持多模态大模型全景自动剪辑,可以支持用户更换全景相机镜头镜片,这些软件体验上的优势,才是影石应该着力打造的差异化竞争力。

智能影像设备的未来竞争,将越来越围绕算法、防抖、AI剪辑等软件体验展开,并最终比拼生态协同能力。当无人机、全景相机等设备可以在同一个生态软件里实现无缝衔接,用户就不再是某一台设备的用户,而是整个生态的用户。

在这场持久的竞争中,当竞争重心从技术转向营销,从产品转向口水战时,整个行业的创新节奏都会受到影响。企业不得不将更多资源投入市场攻防,而非技术研发。

大疆与影石的争议,本质上是科技企业“短期流量思维”与“长期创新思维”的碰撞。在注意力经济时代,营销固然能带来短期曝光,但智能影像作为技术密集型行业,最终的竞争壁垒仍在于算法、防抖、AI剪辑等核心技术,以及设备间的生态协同能力。

能穿越周期的永远是技术创新,而非流量泡沫,毕竟,消费者关心的从来不是企业间的营销战,而是谁能提供更稳定、更清晰、更便捷的影像体验。

编辑:郭超